Sólo si piensa que “esta vez es diferente”. Sólo en ese caso, un inversor en renta fija puede dormir a pierna suelta durante los próximos meses o años. Pero si, como decía John Templeton, esa frase es la más peligrosa en la historia de la historia de la inversión, estamos ante un momento histórico en los mercados financieros.

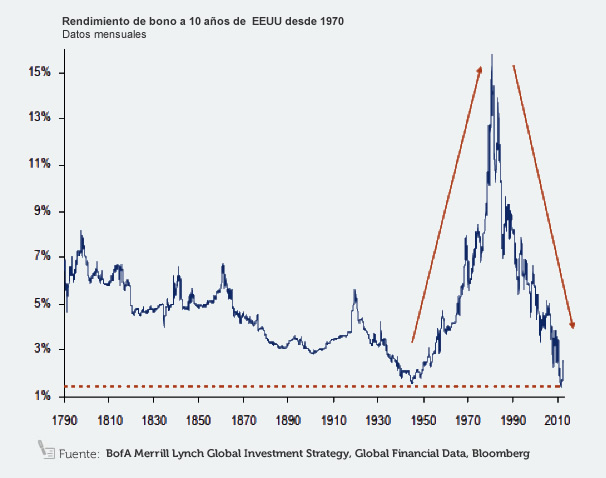

Nunca antes la Reserva Federal estadounidense, el Banco Central Europeo, el Banco de Inglaterra y el de Japón acometieron tales políticas de tipos de interés como las actuales. Nunca antes, el bono americano a 10 años había ofrecido un rendimiento tan bajo, como el pasado verano, cuando llegó a pagar un 1,4%.

Y lo mismo, o aún más contundente, con los bonos considerados más seguros en Europa, como el alemán o el holandés. El primero llegó a bajar su rendimiento hasta el 1,2%, el mínimo en más de 200 años, según datos de Merrill Lynch. La cifra más baja de la historia… Salvo en otro momento clave: la hiperinflación de los años 20, que tan grabada está en el imaginario colectivo alemán y que para algunos autores fue la base de descontento social sobre el que se levantó el nazismo. Además, en los bonos a dos años, Alemania ha llegado a tener recientemente rendimientos negativos. Es decir, ha funcionado como caja fuerte: el inversor estaba dispuesto a pagar por tener el dinero allí guardado.

No sólo la renta fija gubernamental está en terrenos desconocidos. Los rendimientos que pagan por sus emisiones las empresas con la máxima calificación, AAA, están también en los niveles más bajos en medio siglo.

Muchos de los fondos de renta fija que más dinero han captado en los últimos años han frenado radicalmente su escalada y, en algunos casos, incluso están teniendo un 2013 difícil. El PIMCO Gis Total Return Bond Fund, la versión europea del mayor fondo de renta fija mundial, pierde cerca de un 5% en lo que llevamos de 2013, una caída dura para el tipo de inversor que se fija en estos fondos, que busca mayor estabilidad.

Otros grandes fondos de renta fija también han sufrido las acometidas de las ventas indiscriminadas en los últimos meses, como el Templeton Global Bond, que en apenas tres meses ha llegado a caer cerca de un 10% desde su máximo anual, también afectado por la huida de la deuda emergente por parte de los inversores institucionales.

El giro radical se produjo cuando la Reserva Federal dejó ver antes de verano que quizá empezaría a retirar los estímulos, su famoso y gigantesco Quantitative Easing o QE. Aunque en su reunión de septiembre sorprendió al anunciar que aún no había llegado la hora, todo indica que antes de final de año aflojará el ritmo de expansión monetaria.

La gran pregunta es si estas ventas han sido un ataque de pánico o el inicio de un mercado muy complicado para el activo más rentable en los últimos 30 años. Y la respuesta la veremos los próximos e interesantes meses, cuando la Fed realmente empiece a desmontar el andamiaje que se sacó de la manga para sostener la economía americana.

¿Pero qué supone esto para las empresas españolas? Se abre una ventana de oportunidad. Hasta ahora apenas se habían podido beneficiar de las mejores condiciones para emitir deuda a nivel mundial, por el estigma con el que quedó sellado lo ‘español’ a raíz de la crisis.

No parecía sensato para un inversor americano o inglés comprara bonos de una empresa española cuando se desconocía por completo si el sistema financiero resistiría la crisis, si el país tendría que ser rescatado o si volvería la peseta.

Tampoco ningún otro banco estaba dispuesto a prestar a los españoles, porque se desconocía el tamaño del agujero de la crisis inmobiliaria, y porque sonaba a locura dejarle dinero a quienes tienen crecientes problemas de morosidad en una economía en caída libre.

Pero todo ha ido cambiando, aunque haya sido demasiado lento y doloroso. El BCE ha ayudado, y mucho, al permitir a los bancos españoles acceder a liquidez aún dejando como garantía sus peores créditos.

La reforma financiera, además, ha avanzado y parece haber puesto sobre la mesa una cifra más creíble sobre el volumen de créditos malos en los libros de la banca, lo que además ha ayudado al ajuste del sector inmobiliario.

Los esfuerzos realizados por empresas y trabajadores han permitido a las compañías ser mucho más competitivas y disparar sus exportaciones. Y el turismo ha alcanzado niveles récord, ayudado por las tensiones en el norte de África.

El consumo interno sigue destrozado, eso sí, con la tasa de paro en niveles insostenibles, y el déficit público apenas se ha reducido. Pero España y sus empresas vuelven a aparecer poco a poco en el radar del inversor internacional, como se ha visto en la reciente compra de Evo Banco por el fondo estadounidense Apollo o la entrada en Banco Sabadell de inversores latinoamericanos en la última ampliación.

Estamos ante una oportunidad estelar para que las empresas mejoren su financiación, como algunas ya están haciendo: tipos bajos, que el BCE ha prometido que seguirán así un tiempo prolongado; demanda creciente, que permitirá bajar los costes de financiación, como se ha visto en la reciente emisión de Telefónica, y sensación de salida del abismo para la economía, que debería poner un suelo a la revisión a la baja en los ratings de deuda.

Las emisiones españolas, por estos motivos, no han sido exprimidas aún como otras de empresas internacionales en su rentabilidad, y es de los pocos mercados de países desarrollados donde aún se pagan cupones interesantes para el inversor.

También es la oportunidad ideal para un nuevo mercado, como el prometido mercado alternativo de renta fija, que permita a empresas de un menor tamaño mejorar sus posibilidades de financiación.

Si se hace bien, y las empresas apuestan por ofrecer información más precisa y cercana, por relacionarse de modo más transparente con los inversores, se podrá abrir además estas emisiones a un nuevo nicho de mercado, ávido de encontrar opciones interesantes para su dinero, ante la nula rentabilidad de los depósitos.

Vicente Varó, experto en mercados financieros

Vicente Varó es autor del libro "Para qué sirven realmente los mercados financieros" (Editorial Paidós) y Community Manager de la red social de inversores Unience. También es asesor en el Comité de Comunicación de la asociación EFPA España. Vicente Varó es colaborador habitual en Expansión.com, M80 y Radio Intereconomía, y también ha trabajado en Expansión, Financial Times y El Economista.