AVISO

El apartado "Perímetro de Consolidación" contenido en este informe, es una representación virtual elaborada por axesor que trata de aproximar la imagen fiel de la situación económica de la Sociedad y sus vinculaciones societarias, con el objeto de informar de la posible situación de control y dependencia entre las mismas, de forma similar al concepto “grupo de sociedades” establecida en la normativa sobre formulación de cuentas anuales consolidadas pero no en base a la misma.

La validez de la información queda limitada a los datos disponibles en el mercado y que hayan podido ser procesados por axesor en cada momento bajo sus criterios de asociación. Por tanto, esta información debe ser utilizada por el cliente de forma accesoria, no determinante, ni vinculante. axesor aconseja contrastar la información con otras fuentes para valorar la idoneidad de su uso para los fines que se pretendan dar, pudiendo ser un elemento más a tener en cuenta en la adopción de las decisiones empresariales del cliente pero no para tomar las mismas exclusivamente en base a ella, y de hacerlo axesor se exonera de toda la responsabilidad por la falta de adecuación.

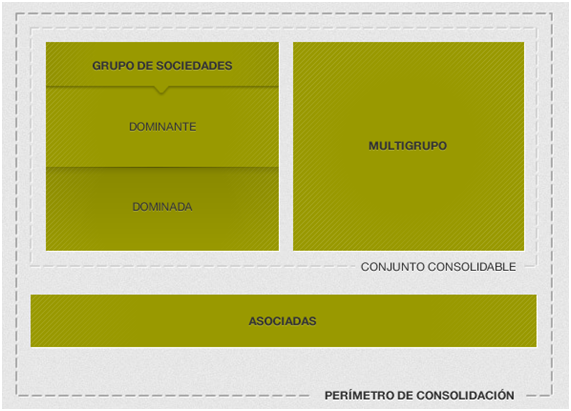

SUJETOS DE LA CONSOLIDACIÓN:

Grupo de sociedades.

- El grupo de sociedades está formado por la sociedad dominante y todas las sociedades dependientes (o dominadas).

- Sociedad dominante es aquélla que ejerza o pueda ejercer, directa o indirectamente, el control sobre otra u otras, que se calificarán como dependientes o dominadas, cualquiera que sea su forma jurídica y con independencia de su domicilio social.

- Se entiende por control el poder de dirigir las políticas financieras y de explotación de una entidad, con la finalidad de obtener beneficios económicos de sus actividades.

En particular, se presumirá que existe control cuando una sociedad (dominante), se encuentre en relación con otra sociedad (dependiente), en alguna de las siguientes situaciones:

- Posea la mayoría de los derechos de voto.

- Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

- Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto.

- Haya designado con sus votos a la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores. En particular, se presumirá esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada sean miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por ésta. Este supuesto no dará lugar a la consolidación si la sociedad cuyos administradores han sido nombrados, está vinculada a otra en alguno de los casos previstos en las dos primeras letras de este apartado.

Además de las situaciones descritas, pueden darse circunstancias de las cuales se deriva control por parte de una sociedad aún cuando ésta posea la mitad o menos de los derechos de voto, incluso cuando apenas posea o no posea participación alguna en el capital de otras sociedades o empresas, o cuando no se haya explicitado el poder de dirección. Al valorar si dichas entidades forman parte del grupo se tomarán en consideración, entre otros elementos, la participación del grupo en los riesgos y beneficios de la entidad, así como su capacidad para participar en las decisiones de explotación y financieras de la misma.

Sociedades multigrupo.

- Son sociedades multigrupo aquéllas no incluidas como sociedades dependientes, que son gestionadas por una o varias sociedades del grupo con otra u otras personas ajenas al mismo, ejerciendo el control conjunto.

- Se entiende que existe control conjunto sobre otra sociedad cuando, además de participar en el capital, existe un acuerdo estatutario o contractual en virtud del cual las decisiones estratégicas, tanto financieras como de explotación, relativas a la actividad requieran el consentimiento unánime de todos los que ejercen el control conjunto de la sociedad.

Sociedades asociadas.

- Tendrán la consideración de sociedades asociadas aquéllas en las que alguna o varias sociedades del grupo ejerzan una influencia significativa en su gestión.

- Existe influencia significativa en la gestión de otra sociedad, cuando se cumplan los dos requisitos siguientes:

- Una o varias sociedades del grupo participen en la sociedad.

- Se tenga el poder de intervenir en las decisiones de política financiera y de explotación de la participada, sin llegar a tener el control, ni el control conjunto de la misma.

- Se presumirá que existe influencia significativa cuando una o varias sociedades del grupo posean, al menos, el 20 por 100 de los derechos de voto de una sociedad que no pertenezca al grupo.

Asimismo, teniendo participación en la sociedad la existencia de influencia significativa se podrá evidenciar a través de cualquiera de las siguientes vías:

- Representación en el consejo de administración u órgano equivalente de dirección de la sociedad participada.

- Participación en los procesos de fijación de políticas, entre las que se incluyen las decisiones sobre dividendos y otras distribuciones.

- Transacciones de importancia relativa con la participada.

- Intercambio de personal directivo.

- Suministro de información técnica esencial.

CONJUNTO CONSOLIDABLE:

Forman el conjunto consolidable las sociedades a las que se les aplique el método de integración global o el proporcional con arreglo a lo señalado anteriormente.

PERÍMETRO DE CONSOLIDACIÓN:

El perímetro de consolidación estará formado por las sociedades que forman el conjunto consolidable y por las sociedades a las que se les aplique el procedimiento de puesta en equivalencia.