Esta vez no había quebrado Lehman Brothers ni estaba en cuestión el sistema financiero mundial... Pero el temblor de los mercados fue casi como entonces.

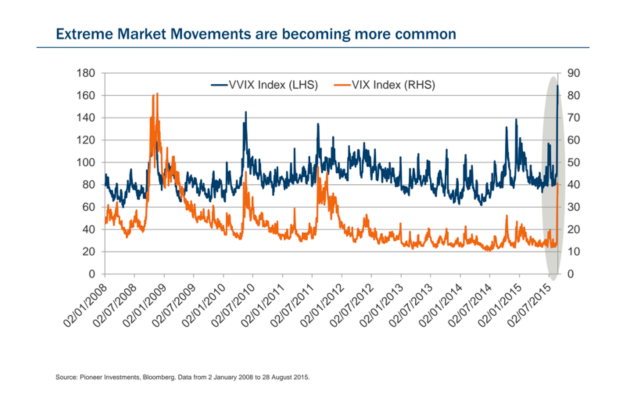

El reciente lunes 24 de agosto de 2015 pasará a la historia como el día que se acercó en volatilidad al que originó la gran crisis en septiembre de 2008, como se puede ver en este gráfico de Pioneer Investments.

En esta reciente jornada, los desplomes llegaron a rozar el 8% en las bolsas europeas en momentos de pánico, se vivieron auténticos terremotos en las divisas, un colapso en las materias primas, desplome del barril por debajo de los 40 dólares en EEUU...

Y todo sin que pasara nada, sólo por los ecos de las devaluaciones de la divisa china las semanas previas y las dudas sobre las posibles implicaciones. Tan bruscos fueron los movimientos, tan violentos, que la todopoderosa Reserva Federal estadounidense se vio obligada a cambiar sus planes y aplazar la subida de tipos de interés que había pregonado para septiembre.

El cambio de era ya está aquí. La tranquilidad, la fase de confianza ciega en los bancos centrales, parece tocar a su fin, como lo refleja la reacción de los mercados tras la última reunión de la Fed. Vienen curvas. Y quizá muy distintas a las que nos hemos encontrado hasta ahora, quizá allí donde hasta ahora sólo había carreteras rectas.

Donde antes 2 +2 eran 4, ahora es 0. Hasta ahora, cuando la Reserva Federal daba a entender que subiría tipos, las bolsas bajaban; las últimas semanas la respuesta ha cambiado: cayeron las bolsas cuando la Fed dijo que los mantenía y subieron tras comentar su presidenta, Janet Yellen, una semana más tarde que la mayoría de sus miembros todavía estimaban una subida en 2015. El mundo al revés.

Antes de verano ya tuvimos otra buena señal del cambio de reglas. El bono alemán a 10 años, considerado uno de los activos más seguros del mundo, registró un auténtico seísmo, un movimiento en sus precios de tal magnitud que la estadística sólo le daba una probabilidad entre un millón.

Y antes, a principios de año, lo sucedido en otro de los grandes activos refugio sorprendió a muchos inversores y provocó grandes momentos de tensión. El Banco Central de Suiza levantó el límite sobre la apreciación de su divisa, ésta se disparó y provocó una nueva cascada de reacciones en los distintos activos.

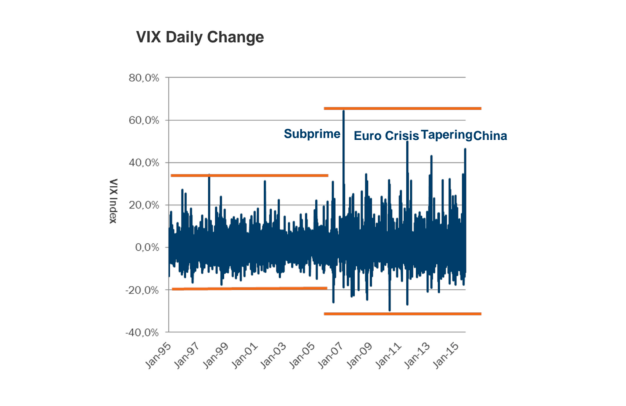

Vistos por separado, cada uno de estos picos de volatilidad parecía una excepción... Pero mirados en perspectiva, sugieren lo contrario, que podemos estar más bien ante la nueva norma. Más sustos y con más frecuencia, como se puede ver en este otro gráfico de Pioneer.

Los efectos secundarios de la solución de los bancos centrales a la crisis asoman la patita por debajo de la puerta. Hasta ahora, el juego ha sido relativamente fácil en los mercados. El ejemplo lo tenemos ahora en Europa.

El BCE tiene en marcha un plan para comprar 60.000 millones de euros al mes en bonos, con la intención de que estimular el crecimiento en Europa y trasladar mayor liquidez a la economía y al sistema. Sin embargo, se da la curiosa circunstancia de que en el mercado de bonos está ocurriendo lo contrario.

Las emisiones que compra el BCE se las queda en su balance, con lo que salen del mercado. No ocurre como con la operativa de los inversores privados, que los adquieren para obtener un beneficio y soltarlos, para negociarlos.

Mientras todo vaya bien y en un entorno ‘normal’, no pasa nada. ¿Pero qué ocurriría si de pronto se da una situación extrema? ¿Qué sucedería si, ante un evento inesperado, los inversores que todavía tienen estos bonos en cartera quieren salir a venderlos a la vez?

El BCE podría comprar parte de ellos, si todavía tiene munición, pero con mercados sin liquidez, el riesgo de quedar atrapado sin poder hacer la operación se dispara. Y cuando alguien no puede vender algo a un precio intenta venderlo a otro más bajo, hasta que encuentra alguien que se lo compra. Cada vez más expertos apuntan al problema de la iliquidez en mercado. Y especialmente en los activos que hasta ahora se han comportado mejor.

Esta situación se agrava por el gigantesco endeudamiento en las grandes economías. Para entenderlo, retrocedamos a la crisis del mercado inmobiliario español. Muchos inversores en el mercado inmobiliario habían pedido créditos para comprar promociones sobre plano que vendía después con sobreprecio.

Cuando estalló la crisis, se encontraron con mercado seco de liquidez y la necesidad de devolver los créditos que les habían concedido. No les quedaba otra que vender a precio de derribo las viviendas, para no ser embargados.

Del mismo modo, la situación de endeudamiento global puede provocar este efecto perverso e intensificar los momentos de fuertes oscilaciones en los mercados, otro motivo a tener en cuenta a la hora de pensar en los riesgos a los que nos enfrentaremos en los próximos meses.

Los inversores y empresarios están a tiempo de repensar cómo proteger su cartera y su negocio. Los shocks que hemos visto hasta ahora están dando una información muy valiosa sobre lo que nos puede venir.

El punto de giro en el que se encuentra el sistema financiero mundial va a generar muchas oportunidades y evitará muchos dolores de cabeza a quién sepa interpretar las nuevas reglas. Vienen tiempos interesantes y habrá que estar preparado para ellos.

Vicente Varó, consejero delegado de Unience.

Vicente Varó es autor del libro "Para qué sirven realmente los mercados financieros" (Editorial Paidós) y CEO de la red social de inversores Unience. Vicente Varó es colaborador habitual en Expansión.com, M80 y Radio Intereconomía, y también ha trabajado en Expansión, Financial Times y El Economista.