Las pequeñas y medianas empresas juegan un papel fundamental en la economía española: representan el 99% del tejido empresarial nacional y son generadoras de cerca del 60% del empleo. La virulencia y profundidad de la crisis supone un auténtico desafío para las pymes que ven como, a medida que avanza la crisis, las dificultades para obtener financiación son cada vez mayores. Estamos hablando de un problema de primer orden, ya que además de recursos para acometer nuevas inversiones o proyectos, también se trata de directamente sufragar el circulante, es decir, los costes corrientes inherentes a la actividad diaria.

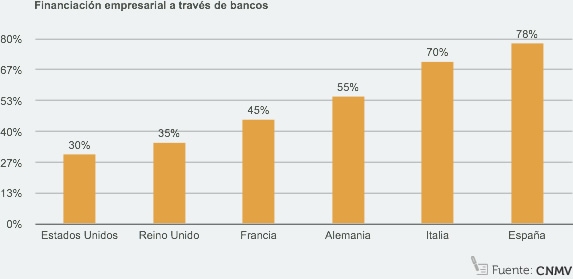

Desde el comienzo de la crisis en 2008, casi 28.000 empresas han tenido que recurrir a la fórmula del concurso de acreedores, según los datos de nuestro último Radar Empresarial. Además, los concursos siguen aumentando mes a mes en términos interanuales. A una situación ya compleja de por sí se añade un factor más que es la particularidad de los mecanismos de financiación de las pymes españolas, mucho más dependientes del crédito bancario que otros países de nuestro entorno. De acuerdo con el informe A Creditless Recovery: alternativas de financiación para las empresas españolas, elaborado por nuestro Gabinete de Estudios Económicos, el 78% de la financiación empresarial se obtiene de los bancos, frente al 70% en Italia; el 55% en Alemania, el 45% en Francia y el 35% de Reino Unido. Se impone la búsqueda de fórmulas alternativas para reducir la dependencia de la financiación bancaria.

Medidas y alternativas a la financiación bancaria

En el Debate sobre el Estado de la Nación, el jefe del Ejecutivo anunció una batería de medidas destinadas a movilizar recursos para las pymes. Las acciones propuestas pasan por la creación de un Fondo de fondos para licitar y adjudicar inversiones a gestoras de capital riesgo y sectores vinculados a la internacionalización; el desarrollo de un fondo de titulización de préstamos a pymes; la ampliación del plan de pago a proveedores y una mayor exigencia en el cumplimiento de los plazos de pago. La suma de todas estas acciones movilizaría unos recursos del orden de 8.000 millones de euros, según los cálculos del Gobierno. Un volumen importante, aunque no suficiente para paliar los problemas de financiación de las pymes. A estas iniciativas se suma otra a priori más difícil de cuantificar, pero que será muy relevante, tanto a corto como a largo plazo: la puesta en marcha del Mercado Alternativo de Renta Fija (MARF o MARFI).

Sobre el Mercado Alternativo de Renta Fija (MARF)

Aunque en España ya existe un mercado de renta fija privado (AIAF), éste está copado de forma casi exclusiva por entidades financieras y algunas grandes corporaciones. El objetivo del MARF es abrir este mercado a las pequeñas y medianas empresas. Ya existen ejemplos de éxito en otros países. En Alemania, el agravamiento de la situación del sector financiero empujó en 2010 a la fundación de un mercado para pymes coordinado entre las Bolsas de Düsseldorf, Stuttgart, Hannover y Frankfurt: partiendo de cero ha conseguido captar en muy poco tiempo más de 3.000 millones de euros de financiación para las pymes.

¿Quién puede financiarse a través del MARF?

Nuestro Gabinete de Estudios Económicos ha analizado las condiciones de las empresas alemanas que están emitiendo con éxito, tomando un rango de facturación de 15 a 1.000 millones de euros y ha encontrado que hay en España 5.668 empresas cuyo tamaño encajaría en el MARF. No obstante, es crucial que las empresas listadas en el MARF estén respaldadas por un bajo riesgo de crédito. Aplicando ese criterio, unas 779 empresas cumplen con los niveles mínimos para participar. Estamos hablando de compañías que, por término medio, han incrementado su facturación de forma consistente desde 2008; un 70% de ellas son exportadoras; más de la mitad ha aumentado sus plantillas; tienen un endeudamiento moderado y no presentan problemas de liquidez. El cálculo de nuestro equipo de análisis es que el volumen estimado de emisión posible por estas empresas es de unos 20.000 millones de euros. Una inyección de fondos de esta magnitud supondría sin ninguna duda un cambio trascendental para la situación de las pymes.

Oportunidad para los inversores

El recorrido de este mercado alternativo es enorme. En Europa, el porcentaje medio de emisiones de renta fija corporativa presente en las carteras de los inversores ronda el 10%, pero en España ese porcentaje baja al 3%. En Italia llega a un 20% y en Alemania, se sitúa en el entorno del 15%.

Eso sí, para conseguir la atención de los inversores se precisan incentivos que fomenten estas opciones alternativas de modo que su éxito se consolide. Carecería de sentido que, una vez puesto en funcionamiento un mercado para la financiación de sociedades, no se favorezca una demanda suficiente o no se ofrezcan las facilidades necesarias para la entrada de las empresas que deseen participar en este mercado. De no ser así, esta alternativa podría quedar abocada al fracaso, a pesar del gran potencial que encierra. Es fundamental que no se pongan al emisor barreras de entrada que dificulten excesivamente su acceso, o no lo hagan suficientemente atractivo. Desde el punto de vista de la demanda, es esencial que se garantice una liquidez y profundidad de mercado suficientes para garantizar una correcta formación de precios y unas condiciones óptimas de entrada y salida del mercado. De igual manera, las empresas emisoras deberían suministrar a los inversores una información transparente, clara y con una frecuencia recurrente. La obtención de un rating de solvencia financiera es un elemento central para dar seguridad y garantizar el correcto funcionamiento de este mercado.

El Gobierno ya ha creado una mesa de trabajo para terminar de diseñar el funcionamiento del MARF, un plan en el que participan la CNMV (Comisión Nacional del Mercado de Valores) y el holding español BME (Bolsas y Mercados Españoles).

Más ventajas del MARF

Participar en un mercado organizado tiene ventajas adicionales para las empresas, les proporciona una excelente visibilidad y les obliga a mantener una férrea disciplina financiera. En una situación como la actual, en la que los requisitos de solvencia establecidos en los acuerdos de Basilea III reducirán aún más la disposición de los bancos para prestar dinero, es vital impulsar alternativas que permitan a las pymes desligarse de la excesiva dependencia bancaria que las ha caracterizado hasta ahora.

Gabinete de Estudios Económicos de axesor