Esta armonización fiscal es, tras la Unión Monetaria y la Unión Bancaria (en la cual se están dando los primeros pasos), uno de los principales retos de futuro que debe afrontar el grupo de los 27 para alcanzar una Unión Política. Un objetivo enormemente ambicioso y complicado, no sólo por las diferencias políticas y sociales existentes entre los diferentes estados y sus niveles de desarrollo económico, sino como consecuencia de dos hechos innegables: que la soberanía fiscal pertenece a los EE.MM. y que la situación actual de crisis de las deudas soberanas no invita en absoluto a que los Estados estén dispuestos a ceder la soberanía fiscal, en tanto en cuanto, no existan unos sistemas de redistribución de rentas y de cohesión social acordados y aceptados por todos los EE.MM.

En los últimos años, los sistemas fiscales europeos, afectados por las caídas de recaudación a consecuencia de la crisis económica, han tenido enormes dificultades para poder financiar los gastos propios del Estado de Bienestar, hasta el extremo de que estos gastos están sufriendo reducciones muy significativas para seguir el proceso de consolidación fiscal propugnado por las economías más fuertes de la UE. Y no sólo eso, pues por el lado de los ingresos también se han adoptado medidas de incrementos de impuestos (indirectos, especiales o directos) justificadas como situaciones coyunturales por parte de los gobiernos para hacer frente a la situación, lo cual puede haber presionado a los sistemas impositivos hacia la divergencia fiscal, en la medida en que no existe un esquema formal de armonización de la legislación tributaria.

La política fiscal de la UE

La política fiscal en la Unión Europea (UE) se compone de dos dimensiones diferentes:

- - La fiscalidad directa (imposición sobre la renta y el capital, cotizaciones sociales,…), que es competencia exclusiva de los Estados Miembros, y donde los Estados Miembros hacen un esfuerzo de coordinación para evitar la evasión fiscal y la doble imposición. En este ámbito, los esfuerzos de aproximación fiscal han sido más limitados.

- - La fiscalidad indirecta (IVA e impuestos sobre consumos específicos), que afecta a la libre circulación de mercancías y a la libre prestación de servicios. En este caso, se busca que la competencia entre los Estados Miembros no se falsee por las disparidades de tipos y regímenes de imposición. De modo que se acordó establecer un tipo general no inferior al 15% y unos tipos reducidos no inferiores al 5%.

La armonización fiscal implica el acercamiento del tax-mix, de las legislaciones tributarias y de los tipos impositivos para mejorar el funcionamiento del mercado interior, por tanto, la armonización no es un fin en sí misma, sino que está dirigida a conseguir los objetivos fijados en el Tratado por los EE.MM.

Si bien es cierto, que se han efectuado esfuerzos armonizadores estableciendo unos tipos mínimos de gravamen del IVA, que se han realizado importantes avances en la tributación del ahorro, en el tratamiento de los intereses y en evitar la doble imposición de las empresas que forman parte de los mismos conglomerados empresariales; no es menos cierto que se está lejos de llegar a acuerdos entre los EE.MM., que dan prioridad a mantener su soberanía fiscal, lo cual, evidentemente, frena el proceso de integración y deja éste sometido, en cierta medida, a las fuerzas del mercado. Mercado que, según numerosas opiniones, presionaría en el sentido de la convergencia fiscal, no haciendo necesario un esfuerzo normativo en las legislaciones de los estados miembros de forma proactiva.

Los sistemas fiscales afectan a la movilidad de los factores, los cuales elegirán aquel sistema que les resulte más conveniente; actuando estos movimientos como impulsores de la convergencia fiscal; pues los estados que no adapten sus condiciones tributarias a las de sus socios de la Unión se verán penalizados en términos de una menor recaudación de impuestos como consecuencia de la eventual migración de transacciones, actividades, personas y capitales.

A partir de este punto, es fácil colegir que la no adopción de acuerdos explícitos decididos de armonización en la legislación tributaria supone un incentivo a la competencia fiscal entre EE.MM.

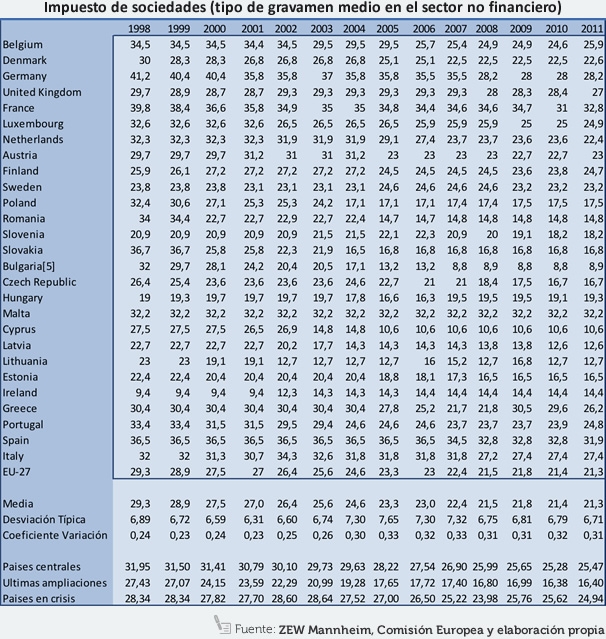

Este tipo de medidas, en las circunstancias actuales, podría llevar a unos tipos impositivos infinitamente bajos o, incluso, a la exoneración de los impuestos para algunos factores (los más móviles, como el capital o los beneficios empresariales). Un caso ilustrativo es el impuesto de sociedades (Corporate Tax) que registra diferencias en los tipos efectivos entre los estados miembros de casi 25 puntos porcentuales (mientras en Francia se tributa al 33% en Bulgaria se hace al 9% y en Irlanda al 14%) frente a un rango de 12 puntos porcentuales en el caso del IVA, con datos del año 2012.

En este escenario España se sitúa en la parte alta de la escala tal como se puede observar en la tabla siguiente.

La competencia fiscal entre los Estados Miembros

La Unión Monetaria ha sido un acelerador para que los capitales se muevan con rapidez dentro de la Unión con pocos obstáculos para ello, de forma que la presión fiscal sobre el capital es uno de los elementos importantes para decidir en qué Estado situarlo, y esto es así, tanto para particulares, como para empresas. Empresas que se benefician de la competencia fiscal, que se pone claramente de manifiesto en los tipos impositivos efectivos del impuesto de sociedades, los cuales vienen presentando una reducción sistemática en media en la UE (ver gráfico). Ello no ha conducido una convergencia de los tipos de gravamen, sino más bien lo contrario, pues el coeficiente de variación de esos tipos medios de la UE se ha incrementado desde el 0.24 al 0.32 aproximadamente, en poco más de doce años.

En el gráfico se observa con claridad como desde el comienzo de la crisis, digamos año 2008, el proceso de reducción del tipo de gravamen del impuesto de sociedades se detiene, aunque se mantiene el nivel de dispersión (medido por el coeficiente de variación) entre los diferentes EE.MM.

No obstante, la competencia fiscal para conseguir la radicación empresarial en los países o como obstáculo a la integración de empresas que operan en diversos mercados, no se centra sólo en los tipos impositivos, sino en la determinación de las bases imponibles y en las medidas de tipo fiscal que pueden ser consideradas ayudas de Estado, las cuales están prohibidas en el Tratado (en el caso español, así se consideraron algunas deducciones del régimen general del IS). Es por esto, que la Unión se ha dotado de un Código de Conducta referente a la fiscalidad directa de las empresas (1997) y ha desarrollado trabajos, para intentar determinar una base común de tributación en el impuesto de sociedades y forzar así la convergencia fiscal evitando los problemas derivados de la competencia.

Elusión fiscal y competencia fiscal

Algunos de estos trabajos se han materializado en directivas comunitarias, como la de fusiones y escisiones que pretenden evitar la doble imposición de los beneficios distribuidos entre las sociedades de un estado miembro y sus filiales, al tiempo que evitar la elusión fiscal; la cual es posible al establecer los grupos empresariales precios de transferencia “convenientes” entre sus diferentes empresas con el fin de tributar en el Estado que le resulte más ventajoso, y que su carga fiscal sea lo más ligera posible.

Pese a todos estos trabajos desarrollados por la Comisión Europea, no se ha conseguido poner de acuerdo a los EE.MM., de forma que el avance en la fiscalidad directa aplicable a las empresas ha sido exiguo, independientemente de que es preciso poner de manifiesto los importantes avances alcanzados con la Directiva sobre el ahorro, sobre intereses y cánones o la regulación específica de los precios de transferencia a nivel de la Unión, así como la Directiva de fusiones o matriz-filial.

Es más, tal como se muestra en el gráfico, Europa ha experimentado una política fiscal agresiva adoptada por los Estados que se han incorporado recientemente a la Unión (mucho más intensa antes, que después de su incorporación), si bien la crisis ha provocado un menor empleo de tipo competitivo del impuesto de sociedades; e incluso algunos Estados, como aquellos afectados por la crisis de deuda soberana que acompaña a la económica, han elevado ligeramente sus tipos nominales retomando en cierta medida su papel financiero en los sistemas tributarios, lo cual, considerando el entorno de competencial fiscal existente para atraer empresas multinacionales, supone un desincentivo importante que además perjudica la competitividad de muchas de las empresas que ya trabajan en estos países.

Consciente de las distorsiones que la competencia fiscal en el impuesto de sociedades está provocando en el funcionamiento del mercado interior, la Comisión Europea ha presentado una propuesta sobre el régimen para calcular la base consolidada común en el impuesto de sociedades (CCCTB, 2011). La propuesta pretende evitar que los EE.MM. continúen aplicando cada uno a los grupos multinacionales un régimen diferente para el cálculo de la base imponible y que acepten recíprocamente compensar las pérdidas transfronterizas y beneficiarse de las exenciones fiscales en casos de reestructuración de los grupos de sociedades, en el caso de traslado de activos y para la asignación de las bases imponibles del grupo.

Está por ver si se consigue vencer la resistencia tradicional de los Estados a avanzar por este camino, pero en todo caso, todo lo anterior hace referencia a las multinacionales, no a las pymes, que son el tipo de formación empresarial más abundante en la Unión. Éstas seguirán teniendo, salvo que se adopten medidas en sentido contrario, tipos de gravamen diferentes en función del Estado Miembro en el que tributen.

Otro de los efectos a que puede dar lugar la competencia fiscal entre los EE.MM., en un entorno de crisis económica aguda como el actual es que, ante la necesidad de trabajar en el proceso de consolidación fiscal, se adopten iniciativas tendentes a elevar los impuestos de los factores menos móviles de producción (el trabajo, inmuebles,…) y los impuestos indirectos con el impacto que ello puede llegar a tener sobre el consumo, el empleo y la actividad económica.

Estas nuevas tendencias ponen claramente de manifiesto que, en el asunto fiscal, la crisis ha actuado dando lugar a iniciativas unilaterales de los países para hacer frente a la misma, habiendo quedado los posibles esfuerzos de coordinación, armonización y/o convergencia del tax-mix en segundo plano.

La divergencia fiscal en el impuesto de sociedades

En el impuesto de sociedades es el impuesto que registra la mayor divergencia, lo cual es resultado de la competencia fiscal comentada anteriormente.

Este impuesto se encuentre en una situación “delicada” en la UE pues, como ya se ha señalado provoca efectos indeseables en los mercados:

- - La dispersión de los tipos efectivos de gravamen genera una reducción de la competitividad de las empresas residentes en países con elevado tipo efectivo.

- - Desvirtúa la elección de la sede de las sociedades filiales, que se verá distorsionada por motivos meramente fiscales.

En definitiva, la dispersión de tipos efectivos de gravamen entre los diferentes EE.MM. introduce una variable fiscal en la adopción de decisiones económicas, poco conveniente desde el punto de vista del mercado común y de la eficiencia económica, afectando a la asignación eficiente de los recursos y perjudicando seriamente a aquellos países que combinan una situación de recesión económica con unas exigencias impositivas elevadas, como es el caso de España.

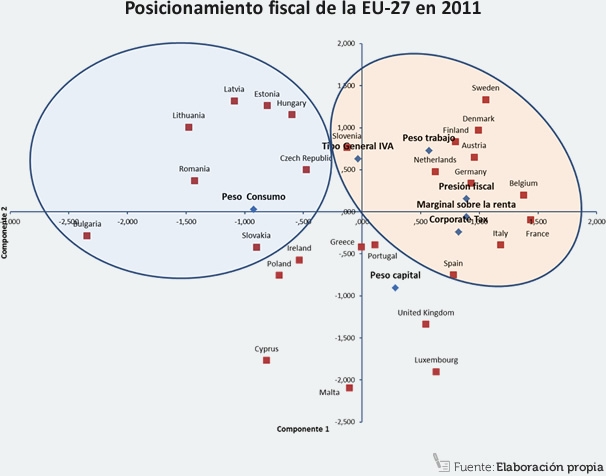

Los conglomerados de países

Pero, ¿qué grupos de países tienen comportamientos similares en lo que a sistemas tributarios se refiere, considerando todas las variables impositivas? ¿Han cambiado las políticas fiscales tras el inicio de la crisis la composición de estos grupos? Se ha realizado un análisis clúster a partir de las variables que se han analizado en este estudio (presión fiscal, tipos de los impuestos y estructura de tax-mix), y en 2007 y 2011 da lugar a tres conglomerados diferenciados:

- - Un primer grupo caracterizado por unos niveles de presión fiscal elevados especialmente en lo que respecta, la imposición sobre el trabajo, tanto renta como cotizaciones sociales que hace que el peso en el tax-mix sea muy superior a la media, de forma que la imposición indirecta (IVA) no es tan relevante en la recaudación fiscal. En este grupo se encuentran 9 países: Bélgica, Dinamarca, Alemania, Francia, Italia, Austria, Holanda, Finlandia y Suecia.

- - El segundo grupo se caracteriza por una presión fiscal reducida, consecuencia de unos tipos de gravamen reducidos sobre todos los componentes (beneficios empresariales, trabajo, capital y consumo) lo que produce un peso importante de la imposición indirecta en el volumen de recaudación tributaria global. En este grupo se encuentran 7 países: Bulgaria, Estonia, Chipre, Letonia, Lituania, Rumanía y Eslovaquia. Todos estos países provienen de las últimas ampliaciones.

- - El tercer grupo podríamos decir que toma una posición intermedia en términos de presión fiscal y estructura tributaria. Es un grupo de 11 países, bastante heterogéneo, en el que nos encontramos a República Checa, Irlanda, Grecia, España, Luxemburgo, Hungría, Malta, Polonia, Portugal, Eslovenia y Reino Unido.

Tras el inicio de la crisis, la composición de los conglomerados como resultado de la evolución de los diferentes sistemas tributarios cambia ligeramente, pues en los tres conglomerados se producen los siguientes cambios:

- - Al conglomerado de presión fiscal elevado se incorporan España y Eslovenia, pasando a estar compuesto por 11 países.

- - Al segundo conglomerado de países de presión fiscal reducida se incorporan República Checa y Hungría, y sale Chipre, que está afectado una importante crisis económica que le ha llevado a tomar medidas para incrementar la recaudación. Este grupo pasa a estar compuesto por 8 países, todos los de las últimas ampliaciones excepto Eslovenia, Malta, Polonia y Chipre.

- - Al tercer conglomerado se incorpora Chipre, y salen España, República Checa, Hungría y Eslovenia, de forma que pasa a estar formado por 8 países.

Esto se puede ver gráficamente con el mapa de posicionamiento que permite confirmar claramente las distancias impositivas entre los diferentes países de la Unión, donde destacan especialmente las diferencias de los sistemas tributarios de los países procedentes de las últimas dos ampliaciones que, están lejos de converger hacia los de los países centrales de la Unión.

Conclusiones

En lo que se refiere a la estructura tributaria, los países que están sometidos a mayores desequilibrios macroeconómicos como consecuencia de la crisis, son los que registran un mayor nivel de convergencia (Irlanda, Grecia, España, Chipre y Portugal) en términos de Tax-mix en los últimos años, como consecuencia de la disciplina presupuestaria impuesta desde Bruselas.

Pero teniendo en cuenta que existe una fuerte divergencia fiscal las elevadas tasas impositivas para las empresas en algunos de estos países son un desincentivo importante para el establecimiento de multinacionales en el país, al tiempo que un perjuicio para las empresas nacionales que se encuentran en una desventaja competitiva para competir en los mercados internacionales; lo cual es muy relevante en unos momentos de fuerte debilidad de la demanda interna.

Francisco J. Sánchez Vellvé, Economista