En España se está viviendo un retroceso empresarial muy importante, y por la información que hay disponible no parece que, a corto plazo, existan visos reales de un cambio de tendencia.

En España se está viviendo un retroceso empresarial muy importante, y por la información que hay disponible no parece que, a corto plazo, existan visos reales de un cambio de tendencia.

En un escenario como este es preciso que los gestores extremen las precauciones a la hora de hacer negocios, ver con quien se relacionan y con quién realizan intercambios económicos y comerciales si no se quieren contagiar por los problemas que acarrean las insolvencias. Pero, ¿Cuáles son las perspectivas para los próximos meses? ¿Se pueden tomar medidas para evitar el contagio?

La verdad es que, si se piensa fríamente, estamos ante lo que podríamos denominar una pandemia difícil de atajar y que se ha cebado con insistencia en el tejido empresarial de todo tipo de sector y condición. Las insolvencias son importantes como lo ponen de manifiesto las estadísticas de procedimientos concursales, que muestran como se ha incrementado el número de concursos de acreedores, con los peores registros de una crisis que ya dura un lustro.

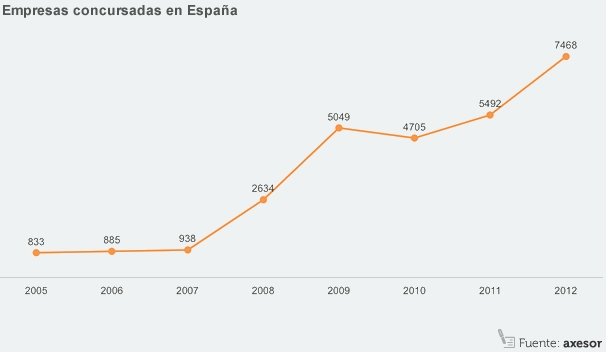

Empresas concursadas y tasas de insolvencia al alza

El año 2012 se configura como el más negativo de la serie, alcanzando un máximo que supera al registro de 2011 en un 36%. De esta forma el número de empresas concursadas desde el principio de la crisis en 2008 es de nada menos que 25.348 empresas.

Los sectores que han visto un mayor número de procesos concursales son la Construcción, con uno de cada tres concursos, seguidos del Comercio y la Industria; si bien las empresas en su inmensa mayoría eran de reducido tamaño, tanto en términos de facturación como en niveles de empleo.

Esta tendencia está todavía lejos de ralentizarse si atendemos a la evolución reciente de las tasas de insolvencia. Éstas han experimentado un fuerte incremento en todos los trimestres del ejercicio y en casi todos los sectores, si bien resultan preocupantes las tasas de insolvencia de la Construcción, el Transporte y la Hostelería. Son preocupantes, no sólo porque tienen un nivel sustancialmente superior a la media sino, porque su deterioro en el ejercicio ha sido muy importante. Por ejemplo, en el sector Hostelería, en la cual se han cerrado numerosos establecimientos, la tasa de insolvencia ha pasado del 8.22% del primer trimestre al 10.35% del último, con un incremento de más de dos puntos porcentuales.

Porcentaje de empresas en incumplimiento (Tasa Default)

| Sector |

Mar-12 |

Jun-12 |

Sep-12 |

Dic-12 |

| HOSTELERIA |

8.22% |

8.93% |

9.35% |

10.35% |

| CONSTRUCCION |

8.11% |

8.67% |

8.73% |

9.69% |

| TRANSPORTE |

5.91% |

6.41% |

6.59% |

7.28% |

| INDUSTRIA |

5.50% |

5.74% |

6.06% |

6.70% |

| INMOBILIARIAS |

3.65% |

3.80% |

5.11% |

4.23% |

| COMERCIO |

4.34% |

4.66% |

4.95% |

5.29% |

| OTRAS ACTIVIDADES EMPRESARIALES |

4.15% |

4.39% |

4.74% |

4.98% |

| OTROS SERVICIOS |

4.61% |

5.01% |

5.32% |

5.74% |

| AGRICULTURA, MINERIA Y ASIMILADOS |

3.02% |

3.10% |

3.65% |

3.56% |

| TOTAL |

5.39% |

5.75% |

6.06% |

6.50% |

Fuente: axesor

En este entorno, sólo el sector primario registra niveles de insolvencia que no son elevados y que además muestran una ligera mejora en el último trimestre; mejora que paradójicamente comparte con las inmobiliarias.

Más significativo es el nivel de las tasas de default por tamaño de la empresa, pues mientras todo el tejido empresarial muestra un peor comportamiento durante el año 2012, las grandes empresas no sólo registran una tasa baja (1.44%), sino que ésta ha mejorado en el último trimestre, lo cual puede encontrar su explicación en las ventajas económicas, comerciales y financieras a que puede dar lugar un mayor tamaño empresarial. Sin ir más lejos, además de los factores organizativos y estructurales que tienen gran influencia en la solidez de las compañías, está claro que las empresas de mayor tamaño, o han sabido, o disponen de las capacidades necesarias para solventar los problemas resultantes de dos elementos que han atacado las defensas de las organizaciones empresariales, permitiendo que la insolvencia haga presa en sus debilitadas cuentas. Nos referimos a la debilidad de la actividad económica y a la contracción del crédito bancario, que están actuando de catalizadores para expandir los problemas de insolvencia.

Porcentaje de empresas en incumplimiento (Tasa Default)

| Empresas según tamaño |

Mar-12 |

Jun-12 |

Sep-12 |

Dic-12 |

| Microempresas |

5.54% |

5.90% |

6.23% |

6.68% |

| Pequeñas empresas |

5.35% |

5.67% |

5.99% |

6.43% |

| Medianas empresas |

5.07% |

5.42% |

5.70% |

6.13% |

| Grandes empresas |

1.66% |

1.66% |

1.64% |

1.44% |

| TOTAL |

5.39% |

5.75% |

6.06% |

6.50% |

Fuente: axesor

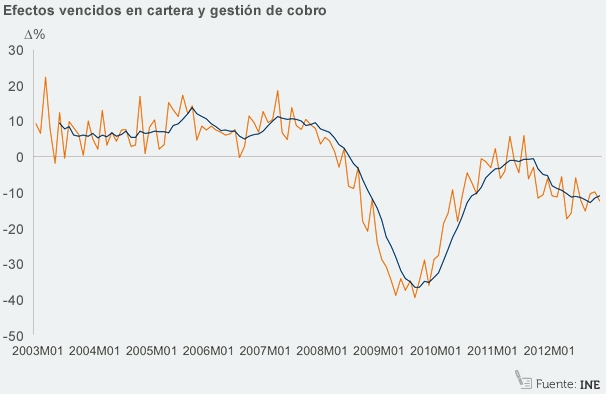

Desplome de los efectos de comercio

En efecto, la actividad económica está todavía muy débil y lejos de recuperarse. Uno de los indicadores más alarmantes de esta situación, que prácticamente afecta a todas las empresas, es el desplome que han registrado los efectos de comercio durante los últimos años, lo cual es un reflejo de la falta de tráfico comercial entre las empresas debido a la caída de la demanda, las todavía negativas expectativas económicas y empresariales y la contracción del crédito bancario al sector empresarial.

El importe de los efectos vencidos en diciembre de 2012 es el mínimo histórico de toda la serie, 14.804 millones de euros (retroceso en tasa interanual del 12.49%), que contrasta con los 38.151 millones de euros que se alcanzaron a finales del año 2007 (octubre de 2007). Una contracción de casi del 61% que da idea de cómo se han ajustado los intercambios empresariales y la importancia de que los mismos no se vean afectados por impago alguno.

Como consecuencia de la mayor vigilancia comercial, de una mejora en el proceso de selección de riesgos comerciales en las empresas, de una adaptación de las estructuras empresariales al escenario adverso y, sobre todo porque un gran número de los procesos de insolvencia resultantes de la crisis parecen haberse manifestado ya, el volumen de los efectos impagados registra una reducción significativa, de forma que en diciembre registra la mayor caída en casi dos años. No obstante, el 3,7% del importe de efectos vencidos resultó impagado, una cifra ligeramente peor que el 3.4% registrado en los dos años precedentes; lo cual no es un mal dato si lo comparamos con la tasa de default media de las empresas que se situó a finales del 2012 en el 6.5%.

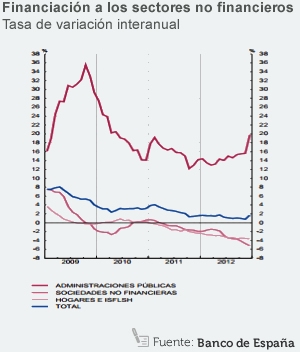

Contracción de crédito

El otro elemento que está actuando como catalizador de los problemas de insolvencia es la contracción del crédito bancario al sector empresarial (-5.2% en tasa interanual), como consecuencia de los esfuerzos que las entidades financieras deben realizar para cumplir con sus propios ratios de solvencia y también como consecuencia de las dificultades que encuentran para financiarse en los mercados lo que, junto a la mayor tasa de insolvencia empresarial y las malas expectativas económicas, se convierte en la justificación para racionar el crédito.

Además, y por si fuera poco, las pocas posibilidades de crédito las acapara el sector público provocando un claro efecto expulsión, sobre todo cuando el crédito bancario a las Administraciones Públicas (AA.PP.) crece a tasas de casi el 20% según la última información disponible en el Banco de España.

Es decir, las empresas no se encuentran todavía en el foco de actividad de las entidades de crédito. Esto se hace evidente cuando, en la evolución de los efectos comerciales gestionados en el sistema financiero español, se comprueba que el ratio de los efectos que las entidades tienen en gestión de cobro sobre el total (la diferencia han sido negociados o descontados) pasa del 17% en 2007 al 34% en 2012. Es decir, se han cerrado muchas líneas de descuento de efectos comerciales a las empresas, no existiendo la posibilidad de que los mismos sean negociados, lo cual es especialmente crítico cuando los plazos para cobrar de los clientes se continúan alargando sistemáticamente, incluso por parte de las AA.PP. que en el año 2012 han pagado en unos plazos que cuadruplican los 40 días establecidos por la Ley . Todo esto es un claro síntoma de cómo unas empresas pueden ir contagiando a otras sus problemas de liquidez a corto plazo que, en un caso extremo, pueden acabar en un problema de solvencia en el medio o largo plazo.

En un escenario como éste, las perspectivas crediticias a futuro no apuntan a un cambio de tendencia, pues las Administraciones Públicas tienen que continuar haciendo frente a sus desequilibrios fiscales y, por tanto, absorbiendo una parte creciente de la financiación bancaria; y los bancos tienen que continuar saneando sus debilitadas cuentas y reconstruyendo sus niveles de solvencia para poder acudir a los mercados.

Pero, ¿y las insolvencias empresariales? ¿Cuáles son las perspectivas y qué impacto pueden tener en el futuro?

Insolvencias empresariales y scoring

Si nos basamos en los niveles de calificación crediticia de axesor, se puede observar que el scoring medio de las empresas españolas se ha reducido en los últimos meses mostrando una mayor probabilidad de insolvencia en las compañías en un horizonte temporal de 12 meses, por lo que es de esperar que la situación de morosidad actual se prolongue durante algunos meses más, afectando a todos los sectores empresariales. Si bien estos scorings muestran unos niveles bajos de calidad crediticia en Construcción, Hostelería y Transporte; y un deterioro superior a la media en las inmobiliarias, y por tanto unas peores perspectivas en términos de insolvencia para los próximos meses.

Evolución de scoring de empresas en España

| Empresas según tamaño |

Mar-12 |

Jun-12 |

Sep-12 |

Dic-12 |

| Microempresas |

4.41 |

4.40 |

4.34 |

4.29 |

| Pequeñas empresas |

5.18 |

5.16 |

5.11 |

5.05 |

| Medianas empresas |

5.48 |

5.46 |

5.43 |

5.37 |

| Grandes empresas |

7.10 |

7.11 |

7.13 |

7.13 |

| Total |

4.76 |

4.74 |

4.69 |

4.62 |

Fuente: axesor

Si lo analizamos por el tamaño de las empresas se puede observar que las grandes empresas registran un grado alto de scoring en términos relativos, lo que viene a significar que no tendrán problemas para hacer frente a sus compromisos de pago en el corto/medio plazo. Pero no sólo eso, sino que el nivel de calidad crediticia en estas compañías ha experimentado una leve mejoría durante el ejercicio 2012, lo cual las ayudaría a sortear mejor el escenario de escasez de financiación bancaria imperante.

La lectura más negativa de esta evolución de los niveles de calidad crediticia se encuentra en que un empeoramiento de la calificación de riesgos de las empresas implica unos mayores niveles de exigencia de recursos propios para las entidades de crédito, en un momento que les está resultado complicado cumplir con los compromisos con la regulación de solvencia bancaria. Como consecuencia de ello es de esperar un proceso de selección de riesgos todavía más estricto y, por tanto, una mayor escasez de crédito, lo que como ya se ha dicho puede acelerar el proceso de contagio de los problemas de liquidez en el tejido empresarial.

En consecuencia, a los gestores empresariales no les queda otra opción que poner todos los medios posibles a su alcance para prevenir el contagio: diversificando su base de clientes, asegurando la autonomía financiera de la empresa, alcanzando unos niveles de capitalización razonables, realizando una gestión activa de toda su política de ventas y efectuando los procesos necesarios de selección y administración de los límites de crédito concedidos a cada cliente, para lo que pueden resultar de gran ayuda las herramientas de calificación de riesgos y los informes comerciales.

Francisco Sánchez Vellvé, Economista

Conoce el Scoring crediticio de las empresas con las que te relacionas en el Informe axesor 360º, el más completo del mercado.

Buscar una empresa

.