Las condiciones en las que las empresas desarrollan su actividad no vienen tan sólo condicionadas por las normas formales (las leyes en sentido amplio) sino que resultan fuertemente influidas por cómo se aplican (o no) dichas normas. No cabe duda de que el literal de las leyes es un factor importante, pero las ineficiencias de las administraciones, los comportamientos irregulares (sobornos, clientelismo) y la defensa ágil e imparcial de los derechos son factores primordiales que pueden simplificar o complicar la realidad empresarial en mayor medida que la legislación. Dichas dificultades para la actividad empresarial las hemos puesto de relieve en otros trabajos con distintas fuentes de datos en Sebastián, Serrano et al. (2008) [1], Sebastián, Serrano y Martín del Burgo (2009) [2] y Sebastián y Serrano (2012) [3].

La base de datos Doing Business del Banco Mundial [4] trata de recoger la realidad objetiva con la que se encuentran las empresas para el desarrollo de sus actividades productivas de forma homogénea y comparable para gran número de países. No es la única fuente con dicho propósito, pero cumple dos condiciones importantes: recoge información objetiva (no opiniones) y se centra en la actividad empresarial (no trata de recoger otros aspectos de la realidad política y económica).

Para ello, define 10 aspectos de la actividad económica de una empresa diseñando una compañía tipo, que puede existir en los 183 países considerados sobre cuyas actividades consulta tanto la legislación como la experiencia de empresarios y abogados especializados en gestión de empresas y derecho mercantil. La información así obtenida recoge no sólo las normas, sino la aplicación real de dichas normas y permite ilustrar las enormes diferencias con que se encuentran las empresas en su actividad cotidiana aún en entornos con normativa similar.

Los diez aspectos de la actividad empresarial que considera Doing Business [5] desde 2004 son:

1. Creación de una empresa

2. Gestión de permisos de construcción

3. Suministro de electricidad (introducida por primera vez en 2012)

4. Registro de la propiedad

5. Obtención de crédito

6. Protección de los inversores

7. Pago de impuestos

8. Exportación e importación

9. Cumplimiento de contratos

10. Resolución de la quiebra

Para cada uno de los aspectos mencionados se recoge un conjunto de variables mediante la consulta a empresarios y expertos mercantiles, que típicamente son los tiempos y costes de realizar determinada tarea ligada a la actividad normal de la empresa como constituir la sociedad o pagar los impuestos. Para poder concretar y hacer comparables los resultados entre países, en cada aspecto se define con precisión una empresa tipo (una mediana empresa, sociedad limitada y situada en la capital económica del país) así como la actividad a estudiar. Por ejemplo, para el registro de una propiedad inmobiliaria se recogen datos sobre los trámites administrativos necesarios, el tiempo en días y el coste monetario del registro como porcentaje sobre la renta per cápita (RPC) del país.

En esta serie de artículos presentaremos los resultados de cada uno de los aspectos mencionados con especial énfasis en España. Para que las comparaciones sean verosímiles se ha seleccionado el conjunto de países miembros de la OCDE como marco de referencia. Sobre cada aspecto tratado se presenta, en primer lugar, la definición y valores descriptivos para los 34 países considerados. Después se agrega la información base en un par de variables que tienen la propiedad de separar lo más posible a los países, manteniendo el contenido informativo inicial, denominadas componentes principales. Dichos componentes se utilizan, en un tercer análisis, para agrupar países en conglomerados homogéneos que se describen por separado. El grupo al que pertenece España en cada aspecto de Doing Business es revelador del funcionamiento de nuestra economía respecto a la actividad empresarial.

Las descripciones numéricas de las variables incluyen la media aritmética y los cuartiles (valores que dejan por debajo al 25%, 50% y 75% de los elementos de la muestra) y que suelen abreviarse por 1,2 (o mediana) y 3 , respectivamente. Por el lado gráfico, se presentan dos figuras en cada artículo, un gráfico de estrella del conjunto de variables, donde se puede apreciar visualmente los países en mejor y peor posición y el mapa de agrupamiento donde se muestran los grupos de países que se obtienen mediante la técnica de análisis de conglomerados.

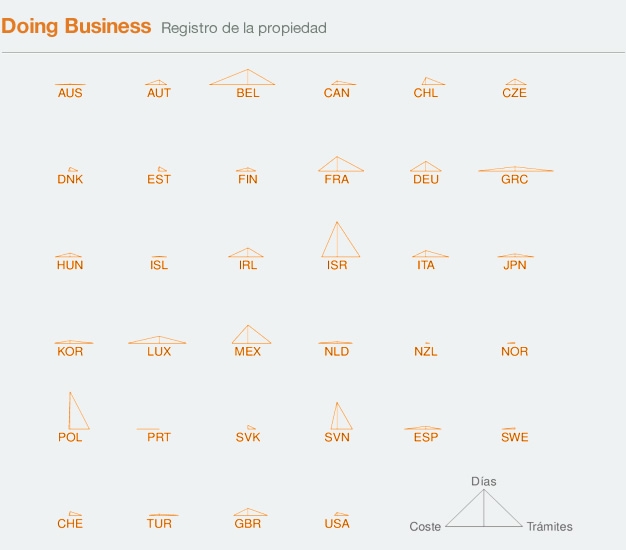

A continuación se muestra el gráfico de estrella para las variables del aspecto registro de la propiedad, donde se recogen tres variables sobre los trámites, los días necesarios y el coste de registrar la propiedad de un almacén. En el gráfico las variables para cada país se presentan en un segmento escaladas, de manera que un país que muestra un polígono mayor, es peor en cuanto a la gestión de registros de la propiedad. Como se puede observar, en el conjunto destacan como peores Bélgica e Israel, pero además, Grecia presenta un número de trámites y un coste económico de lo más elevado, si bien parece ágil en días para registrar una propiedad inmobiliaria. En el extremo opuesto, Nueva Zelanda y Noruega llaman la atención tanto por la rapidez, escasos trámites y reducido coste del registro. Visualmente, España se encuentra en una zona intermedia y comparable con Holanda, y se aprecia que siendo corto el tiempo de registro, hacen falta bastantes más trámites y a un coste superior que en los mejores países de la OCDE para el mismo objetivo.

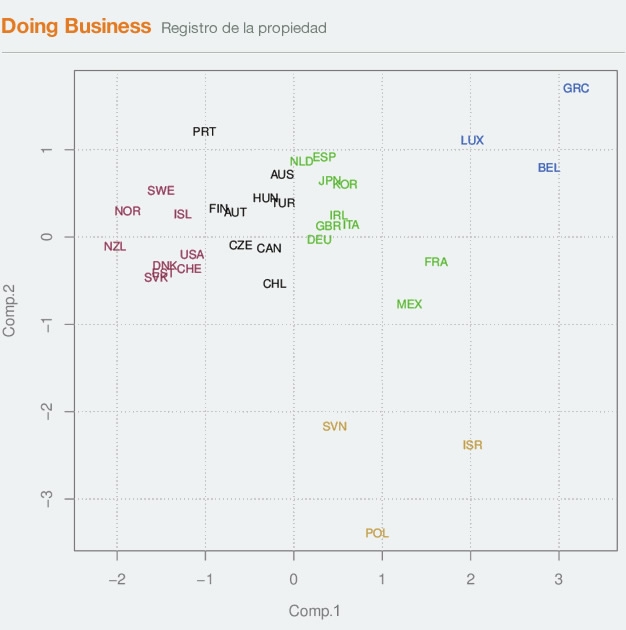

Siguiendo con el ejemplo de registro de la propiedad, la agrupación de países se muestra gráficamente a continuación. Como se puede apreciar, el grupo más a la izquierda, formado por Grecia, Bélgica y Luxemburgo es el peor en este aspecto (atendiendo a los elevados valores de las tres variables en el gráfico de estrella) aunque seguido de cerca por el formado por Israel, Eslovenia y Polonia (que se diferencian de los anteriores por ser más lentos aunque algo más baratos). Por su parte, el grupo coloreado en verde es el mejor y lo forman Nueva Zelanda, Noruega, Suecia, Islandia, Estados Unidos, Suiza, Estonia y Eslovaquia.

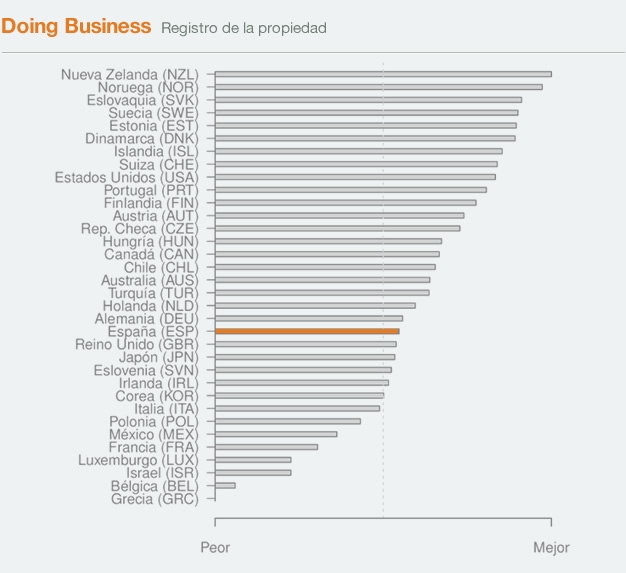

También se incluye en los artículos la ordenación de países que se obtiene mediante componentes principales. En los gráficos, donde aparece resaltada España, la diferencia en la longitud de las barras es proporcional a la distancia que los separa en la ordenación. Un ejemplo para el conjunto de variables relativas a registros de la propiedad se puede ver a continuación.

Gregorio R. Serrano

Departamento de Fundamentos del Análisis Económico II

Universidad Complutense de Madrid

___________________________________________________________

[1] Sebastián, C., G. R. Serrano, J. Roca y J. Osés (2008). Instituciones y Economía. Cómo las instituciones condicionan el funcionamiento de la economía española. Ed. Centro de Estudios Ramón Areces. Depósito: M. 23.163-2008. Descargar el libro completo.

[2] Sebastián, C., G. R. Serrano y M. Martín del Burgo (2009). Observatorio de la Economía Internacional (2009). Ed. Fundación de Estudios Financieros. ISBN: 978-84-613-1732-5.

[3] Sebastián, C. y G. R. Serrano (2012). “El Entorno de la Actividad Empresarial en España. Un Análisis Comparadado con la OCDE”. Papeles de Economía Española, 132, 2-18.

[4] http://www.doingbusiness.org.

[5] Desafortunadamente, algunos aspectos que eran seguidos con anterioridad han desaparecido en la última edición, como la contratación y despido de empleados.