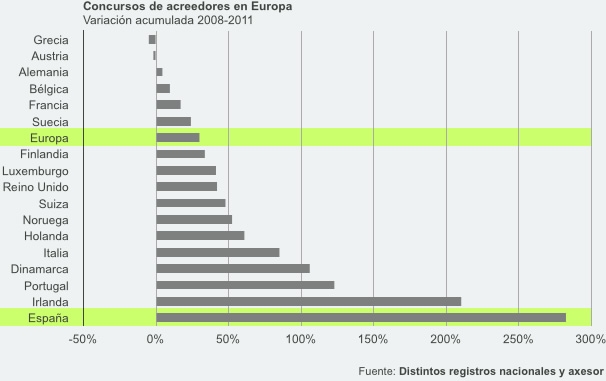

La economía española sufrió el mayor incremento en los concursos de acreedores en Europa desde que comenzó la mayor crisis económica y financiera internacional desde la Gran Depresión de 1929, allá por el año 2008. Los procesos formales de insolvencia del tejido empresarial nacional aumentaron un 282,4% acumulado en el periodo 2008-2011, lo que supone que el número de sociedades concursadas en 2011 se multiplicó por 6 veces la cifra registrada en 2007.

Son los llamados “países periféricos”, esto es, Irlanda, Portugal, Italia y España (con la importante excepción de Grecia, cuyos datos no reflejan fielmente la realidad empresarial griega), aquellos cuyos tejidos empresariales más han sufrido los efectos de la crisis, al experimentar todos ellos incrementos acumulados en los concursos de acreedores desde el inicio de la crisis superiores al 80%. En el caso de Irlanda y España, el aumento supera el 200%.

La caída observada del número de concursos en 2010 fue sólo un espejismo. 2012 cerrará con más de 7.000 procedimientos formales de insolvencia.

La difícil situación por la que atraviesa el parque empresarial español no cesa de empeorar. La caída de los concursos de acreedores del 5,8% en 2010 fue sólo un espejismo debido al anómalo funcionamiento de la institución concursal así como a “la patada a seguir” por parte de las entidades financieras en su actividad intermediadora de refinanciación. Si 2011 ya recogió un incremento en los concursos de acreedores del 16,7% interanual, las previsiones del Gabinete de Estudios de axesor para 2012 recogen un aumento del 27,5%, pudiendo afectar el número total de procedimientos formales de insolvencia en España a más de 7.000 sociedades.

Las empresas de la periferia de la zona euro sufren de manera más virulenta la crisis

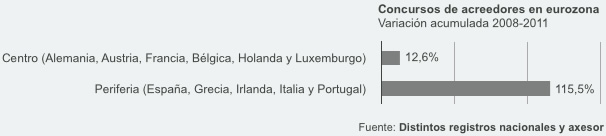

Es particularmente interesante mostrar el diferente comportamiento de los procedimientos formales de insolvencia dentro de la zona euro en el periodo señalado ya que el impacto de la crisis sobre el tejido empresarial del centro y de la periferia europea así como la tendencia reciente observada es muy diferente. Así, mientras que los concursos de acreedores aumentaron un leve 12,6% en los países centrales, dicho incremento se eleva al 115,5% para los países periféricos.

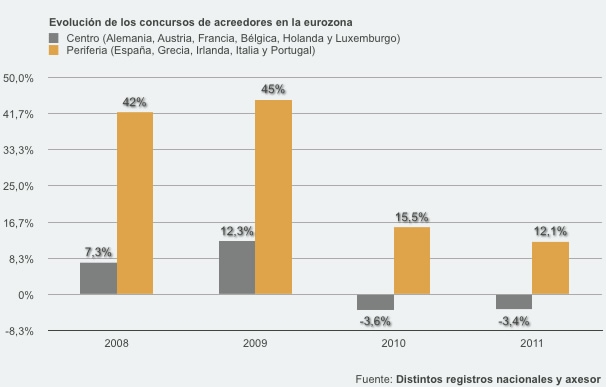

La tendencia experimentada por los procedimientos formales de insolvencia de las empresas de los países centrales de la zona euro comenzó a ser positiva en 2010, con una disminución en el número de concursos de acreedores del 3,6% interanual (que se mantiene en 2010 con una nueva reducción del 3,4%). Sin embargo, en la periferia la coyuntura empresarial no cesa de empeorar, acumulando nuevos incrementos en los concursos de acreedores tanto en 2010 (+15,5%) como en 2011 (+12,1%).

Las pérdidas de competitividad y el estallido de enormes burbujas inmobiliarias en la periferia explican el impacto diferencial de la crisis sobre sus empresas.

Son numerosas las razones que permiten explicar el impacto diferencial de la crisis sobre las mallas productivas de la periferia europea. En términos muy generales se puede aducir que, mientras que en el caso griego, portugués e italiano subyacen importantes pérdidas de competitividad (a lo que se suma en el caso griego los importantes desequilibrios del sector público), en el caso español e irlandés se añade la explosión de la inmensa burbuja de crédito creada alrededor de la actividad promotora, constructora e inmobiliaria.

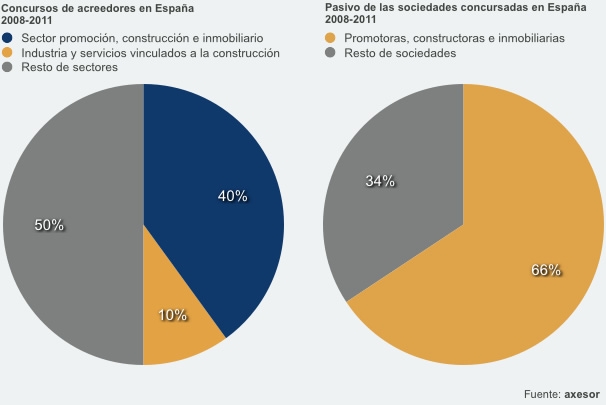

En el caso español, los números son inmensamente explícitos. Cuatro de cada diez sociedades concursadas en el periodo provienen del macro sector promoción-construcción-inmobiliario, y, de añadir la industria y los servicios vinculados directamente a la actividad constructora, esta cifra superaría claramente el 50% del tejido empresarial afectado por procedimientos formales de insolvencia.

El impacto es aún mayor si la dimensión analizada es la financiera: el 65,7% del pasivo de las sociedades concursadas en el periodo 2008-2011 correspondía a sociedades promotoras, constructoras o inmobiliarias.

El negocio inmobiliario (principal responsable de la difícil situación que hoy vive el país debido a su peso excesivo en la economía ) era muy sencillo, pues a la gran facilidad con la que se accedía al crédito se unía la boyante demanda de vivienda (baby-boomers españoles accediendo por vez primera a la compra, masiva llegada de inmigrantes, altos incentivos a la compra frente al alquiler). Y así fue como una actividad que en 1992 recibía 10.000 millones de euros (el 6% del crédito total para actividades productivas), en diciembre de 2007 recibió 303.000 millones, lo que equivalía al 33% del crédito para actividades productivas. Aún difícil de imaginar, este importe representaba el 30% del PIB, y tenía como destino intermediar suelo y casas, ni siquiera construir, sino “añadir valor” al suelo y a los ladrillos.

Burbuja Inmobiliaria

El negocio inmobiliario recibió 300.000 millones de euros de crédito en 2007, lo que equivalía al 30% del PIB.

La bola de indigestión inmobiliaria sigue sin pasar. Nos dicen que hay que esperar para ir absorbiendo pérdidas poco a poco, pero el desapalancamiento no tiene lugar. Tras cinco años de digestión, de los 303 mil millones del 2007 de crédito vivo al sector promotor restan aún 298 mil millones a finales de 2011 (último dato publicado por el Banco de España). Es por ello que el número de concursos de acreedores proveniente de la actividad promotora, así como de la constructora íntimamente relacionada, seguirá en niveles muy altos en 2012 y 2013. De hecho, en los cinco primeros meses de 2012 los concursos de acreedores de promotoras, constructoras e inmobiliarias alcanzan máximos históricos, con incrementos del 34,1% en el caso de promotoras y empresas vinculadas a la construcción y del 23,3% en el caso de empresas inmobiliarias.

Finalmente, huelga decir que, la difícil situación que atraviesa el sistema financiero español, cada vez más ahogado por la mora, especialmente proveniente del sector promotor y constructor, y sin acceso a la financiación mayorista (debido a una nefasta gestión de la crisis que le ha llevado de ser el sistema financiero “más sólido” del mundo a ser uno más que debe ser rescatado, habiendo perdido por el camino casi toda la credibilidad), es también altamente responsable de los graves problemas de liquidez que afronta gran parte del tejido empresarial español, especialmente las pymes. Así, la brutal restricción de crédito junto a los problemas de cobro de muchas empresas, se convierten en nuevas vueltas de tuerca para el común de las empresas españolas, que, tras esfuerzos por mantenerse a flote, terminan por formalizar su manifiesta insolvencia en los juzgados de lo mercantil de algún rincón del país.

Conoce más sobre esta problemática descargando gratis el estudio del Gabinete de Estudios Económicos de axesor: Balance del Sistema Concursal Español.

Descargar gratis aquí